こんにちは。 Executive Consultantの志賀です。

今回の独り言は「中国の10月貿易統計」についてです。

中国景気の先行きにとって重要なカギを握るEU向け輸出は10月も減速。

ユーロ圏の長期リセッション入りが見込まれるもと、中国景気の先行きが懸念される。

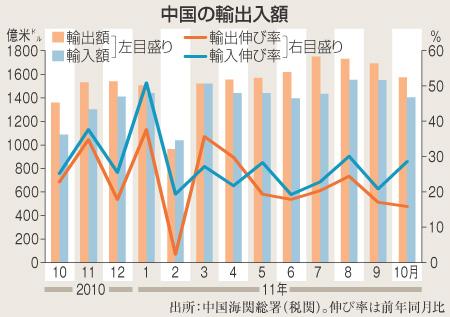

先日発表された中国の10月貿易統計です。

貿易黒字が170.3億ドルと市場予想(257.5億ドル)を大幅に下回る状況。

輸出総額が前年同月比15.9%増(市場予想は同16.1%増)と市場予想に届かないが、

輸入総額は同28.7%増と市場予想(同22.2%増)を大きく上回っる結果になっている。

中国海関総署のデータによれると・・・

市場の注目を集めていた中国の最大の輸出相手である

EU向けの輸出は前年同月比7.5%増。前月の同9.8%増から伸びがさらに鈍化した。

8月が同22.3%増だったことを踏まえれば、伸びの急減速とその定着は明らか。

ユーロ圏景気については、この10-12月期から長期にわたって

マイナス成長に落ち込むというシナリオが想定されるだろう。

中国景気には、厳しい材料になると思う。

10月貿易統計で興味ある事が1つある。

10月単月の輸出額をみると・・・

EU向けが287億3,927万3,000ドルだったのに対し、米国向けが285億9,528万1,000ドル。

米国が首位EUを猛追している状況があるんだ!!

こうした米国と欧州の景気トレンドの違いを踏まえると

早期の首位交代が視野に入るかもしれない。

ただし、もし首位交代すると「中国の人民元政策」にとっては悩ましい事態となるはずだ。

中国当局は対ドルで人民元を緩やかに切り上げる政策を推進中なので。

特に、重要な国際会議の直前には「比較的急ピッチに」人民元高に誘導し、

米国からの批判をトーンダウンさせるという「戦略」を見せてきている。

米国が最大の輸出相手国となれば現行のきわめて緩やかな

人民元高・ドル安路線にも修正が加えられる可能性は・・・

中国人民銀行が早い段階で金融緩和に打って出る可能性もが出てくると?

欧州の債務問題に端を発する市場の混乱がさらに長期化の様相を呈すれば・・・

中国当局は、大規模な景気刺激策を打ち出すのかもしれない・・・?