今回はコンサルタントで投資銀行への転職を検討している方向けに、「投資銀行のDCFモデルの作成テストを合格するコツ」というテーマで書いていきたいと思います。コンサルタントから投資銀行に転職を希望する方は一定数いらっしゃいますが、会計やコーポレートファイナンスに対する理解等、コンサルファームとは異なったレベルでM&Aに関する理解が求められます。

【目次】

DCFモデルを理解するには最初に会計とバリュエーションの基礎を学ぶ

コンサルティングファームでも一定の水準の会計知識は備えている方が多いと思いますが、実際にエクセルを使用してDCFモデルを回したことがない場合は、まず理論的な面から内容を理解する必要があります。

その意味でも、会計(基礎的な面)と、バリュエーションの手法(類似上場会社比較法、DCF法など)を本などを読んで理解することは重要なポイントになります。

会計に関しては、財務3表を回せるレベルには頭に入れておく必要がありますが、細かい会計のルールというよりもPLの構造や、PLとBSがどのようにキャッシュフロー計算書に反映されていくのかという点を理解することが重要です。

またDCF法では、アンレバードフリーキャッシュフローを求める際にどの項目が、キャッシュフローの増減に影響するかということは理解しないといけないので、運転資本の項目や計算方法、固定資産のスケジュールは最低限覚えておきたいところです。

参考書としては、「スタンダードテキスト財務会計論」が会計を理解するにもおすすめです。また、DCF法によるバリュエーションでは財務DDによる検出事項も反映されますので、会計事務所が出版している財務DDに関する書籍も事前に読んでおくと理解が深まります。

他にも会計士試験のテキストがTAC出版等から出ているのでそれらを参考にしたり、より実務的にクイックに理解したい場合は、wallstreet prep, training the street, breaking into wallstreetのような投資銀行向けの学習プラットフォームでサンプル教材や、実際にお金を払ってトライすることをお勧めします。

会計については、厳密にいえば、非現金項目等の理解と暗記をする必要がありますが、それらの専門的な内容は実際に入社後に案件に応じて理解すればOKなので、まずは基礎的な内容を押さえていくことになります。

ただしネットデットの計算で、デットライクアイテムの認識はするので、基本的な項目は覚えておきましょう。

次にDCFモデルの具体的なステップを学ぶ

上記の基礎的な会計やファイナンスの理解が済んだら、実際にDCFモデルを作成するステップの理解と暗記に移るのがお勧めです。

日本語の書籍も多く出ていますが(KPMGの企業価値評価に関する本等)、他にもインターネットのサイトやブログ等でDCFモデルを解説しているところもあるのでそれらも参考にすると良いでしょう。

先ほど紹介したwallstreet prep, training the street, breaking into wallstreetのような米国の教材でも良いですし、最近はYouTubeでも(英語になりますが)DCF法の作成ステップを解説していますので具体的な作成ステップをイメージできるようにすると良いでしょう。

基本的にDCFモデルは、財務3表(Operating model)を回した後に、PLのEBITDA、DA、およびBSの運転資本や固定資産のCapexの数値を反映させて作成することになります。財務3表を回すほどの情報がない場合は、アンレバードフリーキャッシュフローを計算するのに最低限必要な項目(EBITDA、DA、税率、運転資本、Capex)をべ―スに計算していきます。

なお、キャッシュフローの計算時は期央主義で行うので期中に平均的にキャッシュフローが発生するとの仮定のもと割引係数を求めることになります。

また、運転資本の増減はアンレバードフリーキャッシュフローに影響しますが、運転資本が前期に比べて増えたらキャッシュフロー上はマイナス、逆に前期に比べて減少したらキャッシュフロー上はプラスになることは間違えないようにすることが肝要です。

ほかにもDA(depreciation and amortization: 償却費)の数値に固定資産や無形資産の償却費以外にものれんの償却費を含めることを忘れないようにしましょう。

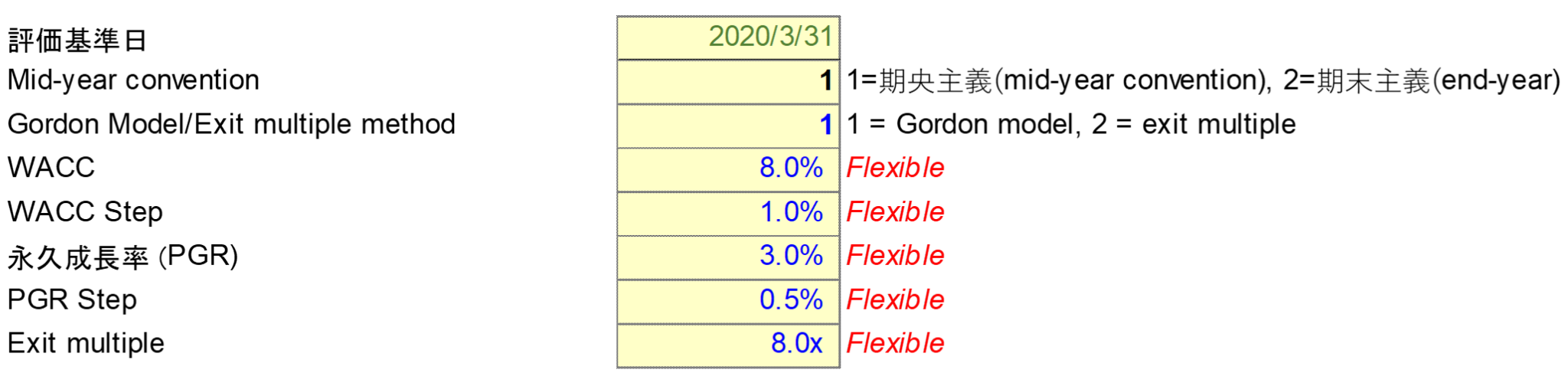

WACCの計算そのものは入社試験のDCFモデルでは既に数値そのものが与えられているか、もしくはCAPMに従い計算できるようにしておけばOKです。

また、継続価値の計算では、エグジットマルチプルによるバリュエーションを除いて、事業計画最終年度の数値に対して永久成長率を乗じて計算します。非常に簡単に計算すると事業計画最終年度のアンレバードフリーキャッシュフローの数値に(1+永久成長率)乗じて、当該数値を(WACC―永久成長率)で除すことで計算できますが、実務上は継続価値算定期間の減価償却費とCapexは同値になるようにするといったポイントがありますので、項目ごとに計算することが肝要です。

アンレバードフリーキャッシュフローの現在価値と、継続価値の現在価値が計算できればその合計値が事業価値(EV)になりますので、その数値からネットデット(もしくはネットキャッシュ)を加減することで株式価値を計算できます。

ネットキャッシュの場合は、EVにネットキャッシュの数値を加算して株式価値になりますので注意が必要です。

なお、有利子負債にデットライクアイテム(有利子負債に準じる項目)をどの程度含めるかというのは重要な論点になります。財務DDレポートがない段階であれば退職給付債務・資産除去債務といったデットライクアイテムを含める必要がありますが、細かい項目は財務DDで検証します。

このようなデットライクアイテム(特に引当金項目)には税効果会計を適用し税効果後の数値を使用することに注意しましょう。

また、BSに計上されている現金から必要最低現金を控除することで余剰キャッシュを計算し、当該数値に非事業用資産を加算、BSのデットとデットライクアイテムを控除することでネットデットの計算結果が得られます。

DCFモデルテストの解き方をエクセル付で解説

一般的に、投資銀行のDCFモデルのテストを行うのは大手証券会社系ではなく、外資系のブティック投資銀行が多いです。ブティック型投資銀行は、アドバイザリー業務に特化した投資銀行で、キャピタルマーケットやデットなどのフルラインのプロダクトではなく、一定のセクターや地域、プロダクト(M&Aが中心)にフォーカスした投資銀行です。

日本でオフィスを構えているブティック型の投資銀行は少ないですが、少数精鋭の組織なので、DCFモデルが作成できるなど即戦力の要素が求められます。

入社試験でモデルテストが課される場合は、英語で諸条件が記載された1枚のインストラクションが渡され、それに従いDCFモデルを1時間弱で作成して、同時間内にレビューを受けて合否が決まります。

DCFモデル作成の際にはWACC(加重平均資本コスト)の数値は計算に必要な最低限の情報は仮で示されていることが多いので、計算ロジックが頭に入っていれば問題ありません。

まずはテストの問題用紙にPLのAssumptionの概要(売上高の年間成長率XX%、EBITDAマージンXX%など)が記載されていますので、それらを元にDCF用のPLを組み立てます。PL関連以外でも運転資本や固定資産に関する償却費の情報は記載されているので、それに従いモデルを作成すれば大丈夫です。

まずは、モデル上重要な仮定(バリュエーション基準日等)を以下のように設定します。

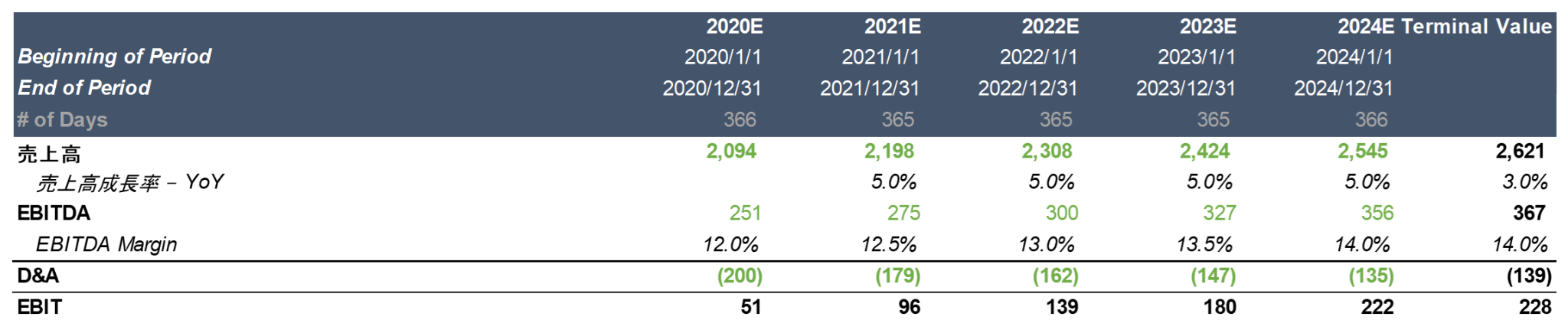

そのうえで、売上高からEBITDA、EBITDAからEBITまでを下記の通り計算します。

アンレバードフリーキャッシュフロー=NOPAT+DA―運転資本変動額―Capexという計算式に当てはめて計算出来たら、それを事業計画期間にわたり計算します。イメージは以下の通りになります。

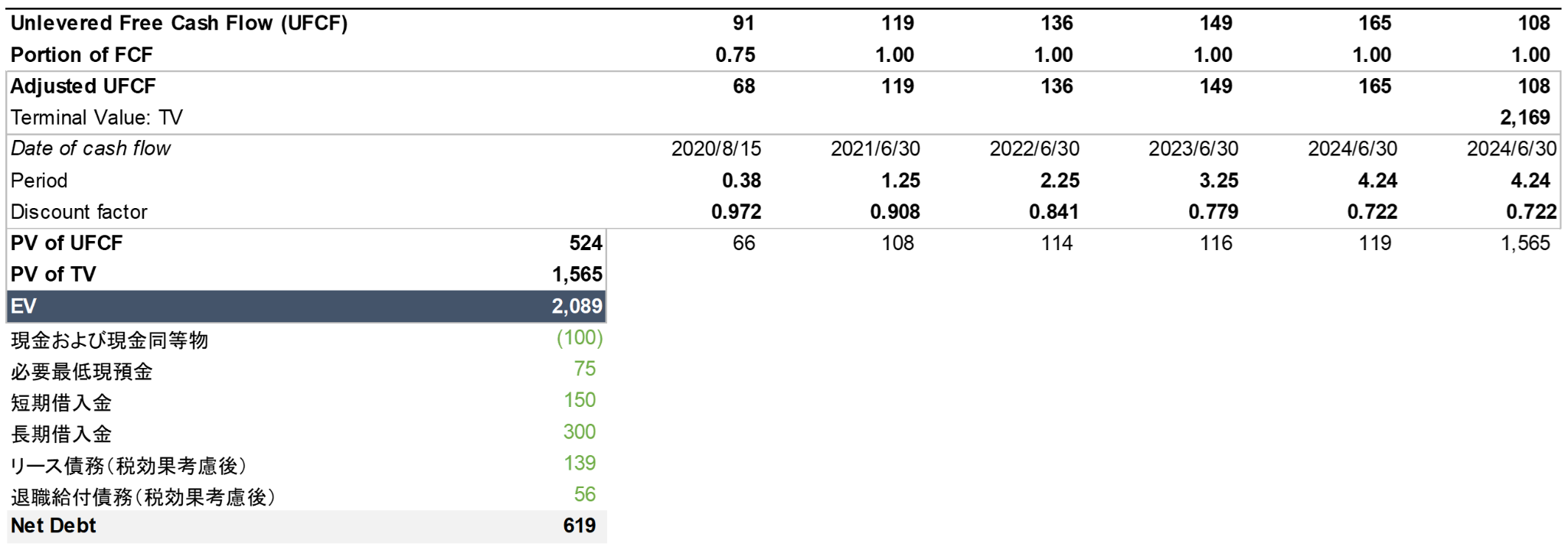

その後、バリュエーション基準日から計画期間初年度までは1年間フルのキャッシュフローではなくYeafrac関数を用いてPortion of FCFを計算します。下記のようなイメージになります。

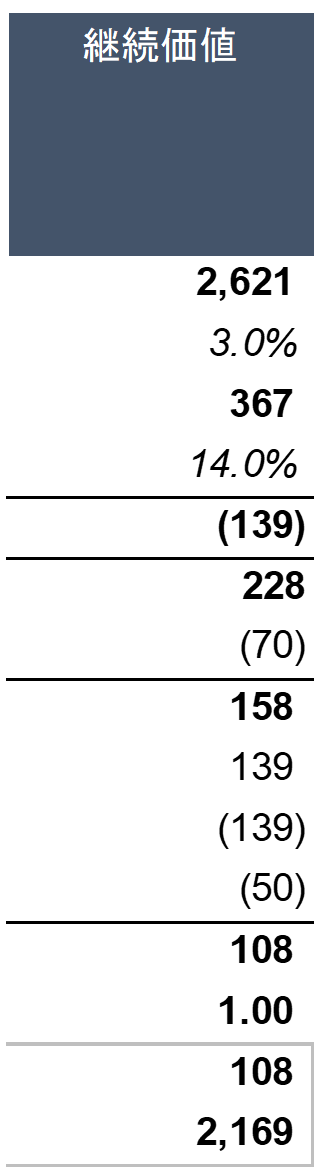

上記ができたら、継続価値の計算のためのステップに移ります。

継続価値は以下のようなイメージで事業計画最終年度の隣の列に記載します。主な財務数値(売上高・営業利益等)も事業計画最終年度の数値*(1+永久成長率)となるように式を組むのがポイントです。

その後、各期間のキャッシュフローを割り引くために割引係数を計算します。割引係数はディスカウントファクターと呼ばれDfとして表すことが一般的で, 1/(1+WACC)^期央主義で計算した期間となります。

ここまで出来たら、事業価値(EV)は計算できますのでEV=アンレバードフリーキャッシュフローの現在価値+継続価値の現在価値で計算します。

上記では、BSのネットデットの情報が記載されていればその数値をEVから控除して株式価値を計算します。ネットデットの情報はモデルテストの課題用紙に記載されていますので、その指示に従って計算すれば問題ありません。

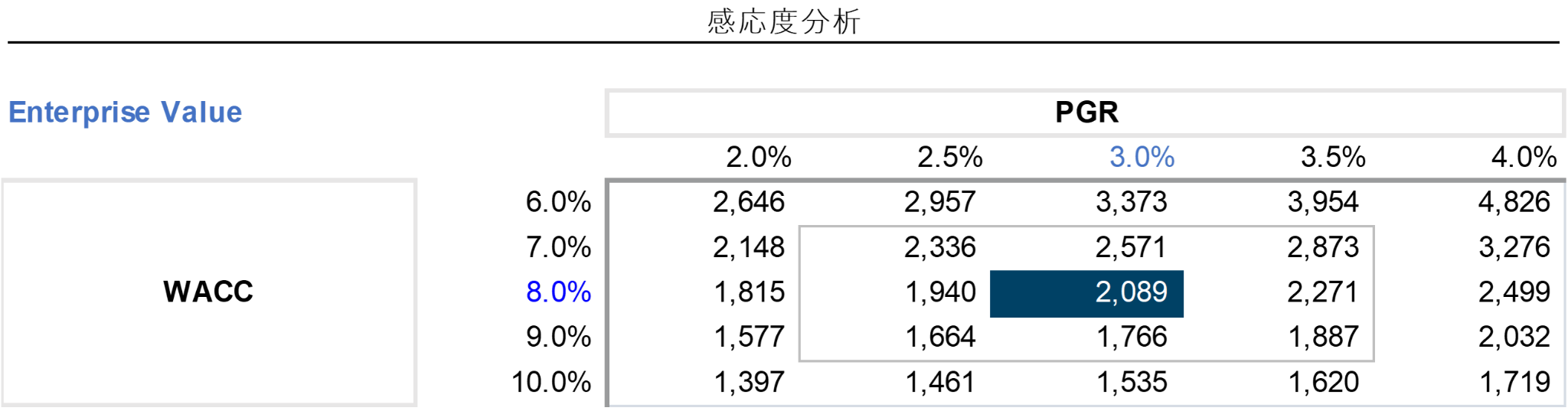

なお、EVを計算したらLTMの売上高・EBIT・EBITDAやFY+1の売上高・EBIT・EBITDAに対する倍率を計算し、同時にWACCと永久成長率(PGR)を使用して感応度分析を実施し、レンジを試算することができれば、DCFによる分析は完了です。

マルチプルの計算イメージ

感応度分析は以下のようなフォーマットで作成しますが、エクセルのデータテーブルを使用することになりますので、慣れていない場合は注意しましょう。下記では代表値を青色でハイライトしていますが、フォーマットは分かりやすければ問題ありません。

時間内にここまで出来て、致命的な計算ミスが無ければ、DCFモデルによるテストは合格でしょう。

=================

>コンサルから投資銀行へのキャリアに関する関連記事

コンサルファームから投資銀行(IBD)への転職後、活躍できるコンサル・できないコンサルの違い

https://www.axc.ne.jp/media/careertips/postconsulinvestmentbank

投資銀行を目指すコンサルタントからよくある質問と回答例【年収面から採用まで】

https://www.axc.ne.jp/media/careertips/toinvestmentbank_qa

=================

モデルテストに落ちてしまう場合には、指示に従ってEBITDA等のバリュエーション上の重要な数値が計算できていない、運転資本の増減が逆である点、継続価値の計算を忘れている等、基本的な計算項目を誤ってしまっているケースがあります。

苦手意識のある方は、普段から自分でDCFモデルのトレーニングをすることをお勧めします。

投資銀行を目指されている方や、キャリアでお悩みの方は、ぜひアクシスコンサルティングにご相談ください。

弊社の求人のうち、

約78%は非公開。

平均サポート期間は3年です。

各ファームのパートナー、事業会社のCxOに定期的にご来社いただき、新組織立ち上げ等の情報交換を行なっています。中長期でのキャリアを含め、ぜひご相談ください。

カテゴリー、タグで似た記事を探す

こちらの記事も合わせてご覧下さい

アクセンチュア株式会社の働き方は?残業・有給・リモートを口コミから解説

アクセンチュア株式会社への転職を検討する際、「残業は多いのか」「リモートワークは使えるのか」「ワークライフバランスは取りやすいのか」といった働き方に…

ガートナーの働き方改革:グローバル企業が実践する真のインクルージョンとキャリア成長

世界をリードするリサーチ企業の働き方とは 柔軟性と成長機会を両立させる職場環境 日本における女性活躍推進の実績 インクルージョンを文化の核とする組織作り…

イーソリューションズの働き方を徹底解説|社会課題解決を実現する充実した環境とサポート体制

社会を動かす”仕掛け人”として働く イーソリューションズ株式会社は、社会課題解決と企業の利益最大化を両立させる「事業プロデュース」を行う企業…

マッキンゼー・アンド・カンパニーの特徴:世界最高峰ファームの「強さの秘密」

<pマッキンゼー・アンド・カンパニー(McKinsey & Company)は、世界中のビジネスリーダーがその動向に注目する、世界最高峰の戦略コンサルティングファ…

A.T. カーニーの特徴:沿革や年収、成長~卒業をバックアップするファームの実像に迫る

A.T. カーニーは、世界的に著名な戦略系コンサルティングファームです。その最大の特徴は、単なる戦略立案に留まらず、「オペレーション」や「実行」まで深くコ…